共済制度

開業医のリスクに備えた共済制度のご案内

TOP > 共済制度 > 共済制度一覧 > グループ(生命)保険

グループ(生命)保険

―手頃な保険料で大きな保障―

グループ(団体生命)保険 (団体定期保険) 募集期間:通年

グループ(団体生命)保険ってどんな制度?

グループ(団体生命)保険は、シンプルな掛け捨ての生命保険で(死亡・高度障害時のみの保障)、シンプルな分、割安な保険料と大きな保障が最大の魅力です。

1年更新の保険で、いつでも解約・再加入も可能ですので「お子さまが小さい間だけ加入する」といった使い方も可能です!

(ご加入にあたっては健康状態を確認させていただきます)

[オススメポイント]

1. 医師による審査なし(告知のみ)で加入できます

※ご健康状態(告知内容)によっては加入いただけない場合があります

2. 剰余金があれば配当金としてお支払い

1年毎に収支決算を行い、剰余金が生じた場合は配当金としてお支払いします。結果として実質的な保険料負担が軽くなる場合があります。

※配当金は毎年度決算により変動します。そのため、将来の確実なお支払いをお約束するものではございません。

(過去の配当金還元率)

・2022年度・・・約5%

・2023年度・・・約10%

・2024年度・・・約38%

3. 配偶者の方も、一定年齢までのお子様もご加入可能です

配偶者は最高3,000万円まで、お子様は最高300万円までご加入いただけます

※会員が加入していることが条件です。配偶者のみ・お子様のみのご加入はできません。なお、会員本人の保険金額を超える設定はできません。

[募集期間・加入日]

- 毎月25日までのお申し込みで、翌々月1日からの保障開始

※5月1日加入のみ3月15日が申し込み締め切りです

[加入資格]

- 保険医協会会員、グループ保険に加入される保険医協会会員の配偶者かお子様

〇会員本人:15~80歳まで(新規加入は70歳まで)

〇配 偶 者 :15~80歳まで(会員本人の加入が前提、新規加入は70歳まで)

〇こ ど も :2歳6ヵ月~22歳6ヵ月まで(会員本人の加入が前提)

* 年齢の計算基準日は5月1日とします(6ヵ月までは切り捨て、6ヵ月を超える時は1才繰り上げ)。詳しくは事務局までお問い合わせください

[脱退・満期について]

-

この制度からの脱退は加入者の任意です。ただし、神奈川県保険医協会を退会するときはグループ保険も脱退となります。また、会員がグループ保険を脱退するときは、配偶者・こどもも脱退となります。

満期は80歳(会員本人の場合)です。

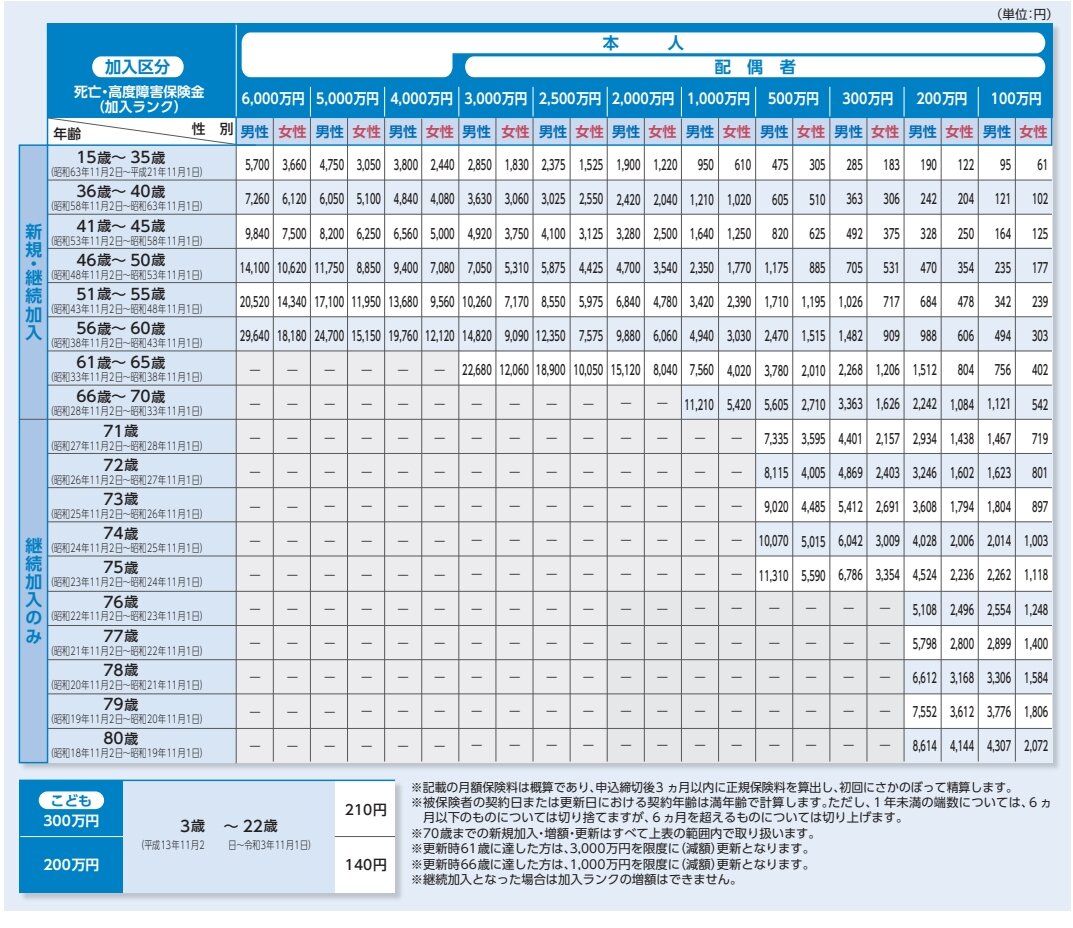

[保障額と月額保険料]

[引受保険会社]

下記の引受保険会社は、各ご加入者様の加入する保険金額のうち、それぞれの引受割合による保険契約上の責任を負います。なお、引受会社および引受割合は2026年5月1日現在のものであり、今後変更する場合があります。

| 富国生命保険相互会社(幹事) | 53.66% |

| 大樹生命保険株式会社 | 28.67% |

| 明治安田生命保険相互会社 | 6.09% |

| 東京海上日動あんしん生命保険株式会社 | 4.33% |

| 太陽生命保険株式会社 | 7.25% |

[その他]

- このホームページは神奈川県保険医協会のグループ(団体生命)保険の概要についてご紹介したものです。ご加入にあたっては、必ず「パンフレット」、「重要事項」等をよくお読みください。

- 神奈川県保険医協会会員でグループ保険のご加入・脱退等のお問い合わせは、神奈川県保険医協会共済部(TEL:045-313-2111)までご連絡ください。