神奈川県保険医協会とは

開業医を中心とする保険医の生活と権利を守り、

国民の健康と医療の向上を目指す

TOP > 神奈川県保険医協会とは > 私たちの考え > 2012/10/19 政策部長談話「強引な生損保の『現物給付』商品認可は米国型医療(HMO)の始まり 患者負担の保険者徴収も危険性大 皆保険の根幹揺るがす企図の撤回を求める」

2012/10/19 政策部長談話「強引な生損保の『現物給付』商品認可は米国型医療(HMO)の始まり 患者負担の保険者徴収も危険性大 皆保険の根幹揺るがす企図の撤回を求める」

強引な生損保の「現物給付」商品認可は米国型医療(HMO)の始まり

患者負担の保険者徴収も危険性大 皆保険の根幹揺るがす企図の撤回を求める

神奈川県保険医協会

政策部長 桑島 政臣

金融審議会を舞台に生保・損保による医療保険などの「現物給付」商品の認可に関する議論がいま重ねられている。07年に法制審議会(法務省)を舞台に保険法の改定が検討され、08年に「見送り」と結論づけられたものだが、皆保険の原則化(=「例外」の容認)をうたう「社会保障制度改革推進法」の成立と軌を一にするかのように検討が再燃している。またこれとは別に、日医総研がIT利用による患者負担の保険者徴収を新機軸として10月4日に提案しているが、最近の患者負担に連動した保険商品の開発販売が堅調な下、逆利用される危険性が高い。皆保険の根幹を崩し、米国型の「管理医療」を招来する、これら生損保等の企図の撤回を強く求める。

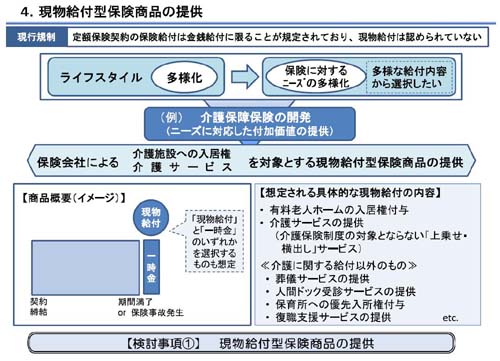

民間保険は死亡、損壊、傷病などの保険事故に対し、保険金(定額給付金)を契約者に支払う。この現金支給に代えて医療サービス(現物)を契約者に提供するものが現物給付商品である。当然ながら、保険会社と医療機関が提携契約を事前に締結、締結医療機関のみでのサービス提供となる。

この誕生により公的保険と、民間保険が医療現場で共存し、保険証の確認などの現場の混乱もさることながら、公民の優劣の比較、価格・内容競争に否応なくさらされる。利潤追求の民間保険は、保険会社優位の運営の下、加入審査での契約者の選別、格付けによる医療機関の囲い込み、保険給付拒否つまりは治療の不許可などが十分に起こりうる。現実の先行例は米国のHMO(管理医療)であり、記憶も鮮烈な映画『シッコ』(マイケル・ムーア監督)に詳しい。これが日本で始まることとなる。

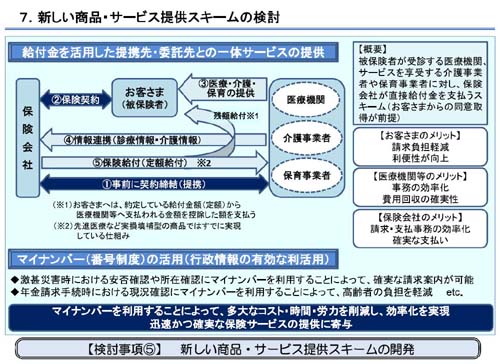

この「現物給付」商品の導入を検討しているのは、金融審議会での自見大臣(当時)の諮問(4月11日)を受け6月7日に設置された、金融審議会・金融分科会の「保険商品・サービスの提供等の在り方に関するワーキング・グループ」(保険商品WG)。新成長戦略への金融業の貢献の期待を背にしたこのWGでは初回から「オブザーバー」の明治安田生命の幹部より、「現物給付型保険商品」の提供に関する具体的スキームが堂々と提案され、検討項目の筆頭に挙げられている。その対象は、医療にとどまらず、介護、保育、葬祭、人間ドックと広い。しかも、保険会社の子会社が、保育・介護のサービス提供をする事業所運営をも検討事項に挙げている。

いま明治安田生命は生命保険協会の会長を務めており業界を代表した提案である。このWGのオブザーバーには三井住友海上火災、日本少額短期保険協会、AIU、アクサなどの外国損害保険協会、と国内営業のほとんどの保険会社をカバーする団体と、日本損害保険代理業協会と日本保険仲立人協会の代理店、保険ブローカーの団体が顔を揃える。また、WGの本メンバーは経団連、日本格付研究所のほか、金融関連を専門とする学者で大半が占められている。

このWGの資料には「公的保険制度を補完する医療保障」、「『公助』中心から『私助から公助が共働・連携』する社会へ」「医療・介護等の分野では、公私連携・対話が市場育成の鍵」などのキーワードが公然と登場する。

ここにはかつての「『補完』関係から積極的『協同』関係へ」(ニッセイ基礎研究所05年4月)からの変化が見て取れる。08年の現物給付商品導入の頓挫を経て、近年、公的保険の患者負担分を補償する商品が登場しだしている。明治安田生命の「明日のミカタ」(2010年発売)、この10月からはライフネットの「じぶんへの保険プラス」がそれであり、(1)診療報酬点数に連動し、(2)高額療養費の適用を前提に負担分を補償する。さらには、(3)先進医療保障特約は「保険外併用療養が適用されている」先進医療に限定した自費負担分の補償と、完全に健康保険制度を前提に設計されている点が特徴である。歯科においても、エース損保がこの10月より健康保険の自己負担分を年間15万円まで補償する「歯の保険」を発売しはじめた。患者負担分の補填商品(実損補填型商品)は、これまでセコム損保のガンの自由診療保険「メディコム」だけだったが、この公的保険への"捕食寄生"的な軌道修正は、民間保険の現物給付商品の誕生を加速化、発展させる危険性が高い。

それを予感させることの一つは、「社会保障制度改革推進法」の第6条に皆保険の原則化、つまりは全員加入の例外が盛られたことと、給付範囲の適正化(=削減)が記され、法的拘束力をもったことである。既述の金融審議会の動きと重ねれば意味深長である。

さらには、図らずも提案された日医総研のIT利用による「一部負担金の保険者徴収」である。これは保険者が患者の受診後に一部負担金を徴収するというもので、電子レセプト9割、オンライン請求の現状から、一部負担金情報のデジタル化により銀行の自動引落しが可能だとしている。また医療等IDによる被保険者証での資格確認の際、一部負担金額の入力での保険者徴収や、クレジットカードによる電子決済も方法に挙げている。患者の利便の改善、医療機関の未収金の解消を期したもので、これは2年前の日医の提言『国民の安心を約束する保険制度』の窓口負担解消・全額保険者請求の、「方法論」の一つを日医総研が示したものである。

いま窓口負担の過重さにより受診抑制は数百万人単位にのぼり、無保険者50万人、未収金は数百億円に上る。この下でのこの提案は受診回復にあまり資さない。逆に保険者による患者口座の把握、銀行引き落としは、患者負担額の点検、銀行への請求依頼、口座移動・確認など膨大な実務を伴うため現実的対応として、給与からの天引き、国保での保険料への上乗せ納付が検討され、結局は信販会社へ収納業務を委託するクレジットカードでの決済に落着する。

昨年導入を断念した「受診時定額負担」の奇妙な「受診時」のネーミングは、定率負担分の事後徴収を念頭にした感があり、このスキームが想定にあると思われる。

患者負担の保険者徴収は当然ながら、患者負担「額」がこれまで以上に強く意識される。患者負担を補填する保険商品は、これに備えるものとなる。現在、472万件の加入がある医療保険等(H22年度)の患者負担の補填型商品へのモデルチェンジ、シフトは想像に難くない。そればかりか1,277万件の生命保険加入者への波及、それ以外の国民への伝播、普及へと向かっていく。

問題の現物給付の民間保険は、共通番号の利用、ICTの利用とセットで提案されている。この点は07年当時とは大きく違い、多様な商品開発や連携の可能性が大きく広がっており予断は禁物である。日医総研の提案は、ある意味、危険な水先案内人となる。

現物給付商品の導入にあたり、これまで保険法と保険「業」法の二段階の改定が必要とされていたものを、今回は保険業法の解釈改定のみで「強行突破」する姿勢を金融庁は見せている。法制審議会は全く動いておらず、かつて法制審議会の議論に関与した委員を金融審議会に選任。「契約者の同意で保険金を医療機関に保険会社から支払うことは可能」との論点を提示し、着実に歩を進めている。10月9日の日経新聞が「医療・介護の保険金 病院に直接支払い 金融庁検討」と報じたが、直前の9月7日のWGではこの議論はなされておらず、世論喚起を狙った感がある。突破のためには世論が武器となる。

記事の「直接支払い」の文言も不思議である。契約者に支払うのが「直接」であり、医療機関に払うのは「代理受領」である。この不思議な文言は「出産育児一時金直接支払制度」を想起させる。これは、妊産婦への出産育児一時金に審査支払制度を介在させ、医療機関の代理受領とし「現物給付」化したものであり、一片の通知で強引に創設した点でも酷似している。

つまり、「直接支払」の文言は「現金」給付を「現物給付」化する際に用いられている。翻って、いずれ公的医療保険の「現物給付」を「現金」支給の制度に転換し、運用上は「現物給付」化を図り、民間医療保険の現物給付商品と制度設計を揃えることが透けて見える。

そのことにより、いま一部負担金のみが対象のクレジットカード決済は、全てが現金扱い(療養費)となった医療費全体を対象とすることとなり、資金運用の規模が最大35兆円へと格段に増大する。すでに診療報酬の債権化・商品流通も始まり、公的保険も医療機関と保険者の個別契約も解禁されているだけに、医療の商品化、営利産業化の「環境整備」に拍車がかかることとなる。

現物給付商品は、医療機関との契約が必須である。患者負担の補填商品の「現物給付」化を梃に医療機関との締結関係をつくり、将来的には「医療サービス」そのものの新規メニューや差別化メニュー開発が射程に入ってくる。

民間保険の現物給付商品は、療養の給付の縮小と相補関係であるばかりか、市場の確立した段階で独自に給付内容を開発する深謀遠慮もある。

10月4日、財政制度等審議会の財政制度分科会は陣容を大幅に補強。トヨタ、日本生命、JR東海、阪急電鉄、東京ガスなどの会長クラスや連合会長のほか、NHK、読売新聞、毎日新聞、産経新聞のマスコミの論説委員等の13名を臨時委員として専任。消費増税の歳入増があっても歳出効率化は不可欠とし、その重点として「医療・介護」をあげ11月の報告書作成、次年度予算反映に向け、社保審、中医協との合同協議も視野に入れ始めている。この間の財政等審議会「建議」の見送りから姿勢を大きく転換させている。

一炊の夢ではない、「現実」である。関係諸氏の高い関心を期待するとともに、この現物給付商品の導入の企図の撤回を改めて強く求める。

2012年10月19日

◆金融審議会金融分科会「保険商品WG」2012年6月7日 「生命保険協会説明資料」より

強引な生損保の「現物給付」商品認可は米国型医療(HMO)の始まり

患者負担の保険者徴収も危険性大 皆保険の根幹揺るがす企図の撤回を求める

神奈川県保険医協会

政策部長 桑島 政臣

金融審議会を舞台に生保・損保による医療保険などの「現物給付」商品の認可に関する議論がいま重ねられている。07年に法制審議会(法務省)を舞台に保険法の改定が検討され、08年に「見送り」と結論づけられたものだが、皆保険の原則化(=「例外」の容認)をうたう「社会保障制度改革推進法」の成立と軌を一にするかのように検討が再燃している。またこれとは別に、日医総研がIT利用による患者負担の保険者徴収を新機軸として10月4日に提案しているが、最近の患者負担に連動した保険商品の開発販売が堅調な下、逆利用される危険性が高い。皆保険の根幹を崩し、米国型の「管理医療」を招来する、これら生損保等の企図の撤回を強く求める。

民間保険は死亡、損壊、傷病などの保険事故に対し、保険金(定額給付金)を契約者に支払う。この現金支給に代えて医療サービス(現物)を契約者に提供するものが現物給付商品である。当然ながら、保険会社と医療機関が提携契約を事前に締結、締結医療機関のみでのサービス提供となる。

この誕生により公的保険と、民間保険が医療現場で共存し、保険証の確認などの現場の混乱もさることながら、公民の優劣の比較、価格・内容競争に否応なくさらされる。利潤追求の民間保険は、保険会社優位の運営の下、加入審査での契約者の選別、格付けによる医療機関の囲い込み、保険給付拒否つまりは治療の不許可などが十分に起こりうる。現実の先行例は米国のHMO(管理医療)であり、記憶も鮮烈な映画『シッコ』(マイケル・ムーア監督)に詳しい。これが日本で始まることとなる。

この「現物給付」商品の導入を検討しているのは、金融審議会での自見大臣(当時)の諮問(4月11日)を受け6月7日に設置された、金融審議会・金融分科会の「保険商品・サービスの提供等の在り方に関するワーキング・グループ」(保険商品WG)。新成長戦略への金融業の貢献の期待を背にしたこのWGでは初回から「オブザーバー」の明治安田生命の幹部より、「現物給付型保険商品」の提供に関する具体的スキームが堂々と提案され、検討項目の筆頭に挙げられている。その対象は、医療にとどまらず、介護、保育、葬祭、人間ドックと広い。しかも、保険会社の子会社が、保育・介護のサービス提供をする事業所運営をも検討事項に挙げている。

いま明治安田生命は生命保険協会の会長を務めており業界を代表した提案である。このWGのオブザーバーには三井住友海上火災、日本少額短期保険協会、AIU、アクサなどの外国損害保険協会、と国内営業のほとんどの保険会社をカバーする団体と、日本損害保険代理業協会と日本保険仲立人協会の代理店、保険ブローカーの団体が顔を揃える。また、WGの本メンバーは経団連、日本格付研究所のほか、金融関連を専門とする学者で大半が占められている。

このWGの資料には「公的保険制度を補完する医療保障」、「『公助』中心から『私助から公助が共働・連携』する社会へ」「医療・介護等の分野では、公私連携・対話が市場育成の鍵」などのキーワードが公然と登場する。

ここにはかつての「『補完』関係から積極的『協同』関係へ」(ニッセイ基礎研究所05年4月)からの変化が見て取れる。08年の現物給付商品導入の頓挫を経て、近年、公的保険の患者負担分を補償する商品が登場しだしている。明治安田生命の「明日のミカタ」(2010年発売)、この10月からはライフネットの「じぶんへの保険プラス」がそれであり、(1)診療報酬点数に連動し、(2)高額療養費の適用を前提に負担分を補償する。さらには、(3)先進医療保障特約は「保険外併用療養が適用されている」先進医療に限定した自費負担分の補償と、完全に健康保険制度を前提に設計されている点が特徴である。歯科においても、エース損保がこの10月より健康保険の自己負担分を年間15万円まで補償する「歯の保険」を発売しはじめた。患者負担分の補填商品(実損補填型商品)は、これまでセコム損保のガンの自由診療保険「メディコム」だけだったが、この公的保険への"捕食寄生"的な軌道修正は、民間保険の現物給付商品の誕生を加速化、発展させる危険性が高い。

それを予感させることの一つは、「社会保障制度改革推進法」の第6条に皆保険の原則化、つまりは全員加入の例外が盛られたことと、給付範囲の適正化(=削減)が記され、法的拘束力をもったことである。既述の金融審議会の動きと重ねれば意味深長である。

さらには、図らずも提案された日医総研のIT利用による「一部負担金の保険者徴収」である。これは保険者が患者の受診後に一部負担金を徴収するというもので、電子レセプト9割、オンライン請求の現状から、一部負担金情報のデジタル化により銀行の自動引落しが可能だとしている。また医療等IDによる被保険者証での資格確認の際、一部負担金額の入力での保険者徴収や、クレジットカードによる電子決済も方法に挙げている。患者の利便の改善、医療機関の未収金の解消を期したもので、これは2年前の日医の提言『国民の安心を約束する保険制度』の窓口負担解消・全額保険者請求の、「方法論」の一つを日医総研が示したものである。

いま窓口負担の過重さにより受診抑制は数百万人単位にのぼり、無保険者50万人、未収金は数百億円に上る。この下でのこの提案は受診回復にあまり資さない。逆に保険者による患者口座の把握、銀行引き落としは、患者負担額の点検、銀行への請求依頼、口座移動・確認など膨大な実務を伴うため現実的対応として、給与からの天引き、国保での保険料への上乗せ納付が検討され、結局は信販会社へ収納業務を委託するクレジットカードでの決済に落着する。

昨年導入を断念した「受診時定額負担」の奇妙な「受診時」のネーミングは、定率負担分の事後徴収を念頭にした感があり、このスキームが想定にあると思われる。

患者負担の保険者徴収は当然ながら、患者負担「額」がこれまで以上に強く意識される。患者負担を補填する保険商品は、これに備えるものとなる。現在、472万件の加入がある医療保険等(H22年度)の患者負担の補填型商品へのモデルチェンジ、シフトは想像に難くない。そればかりか1,277万件の生命保険加入者への波及、それ以外の国民への伝播、普及へと向かっていく。

問題の現物給付の民間保険は、共通番号の利用、ICTの利用とセットで提案されている。この点は07年当時とは大きく違い、多様な商品開発や連携の可能性が大きく広がっており予断は禁物である。日医総研の提案は、ある意味、危険な水先案内人となる。

現物給付商品の導入にあたり、これまで保険法と保険「業」法の二段階の改定が必要とされていたものを、今回は保険業法の解釈改定のみで「強行突破」する姿勢を金融庁は見せている。法制審議会は全く動いておらず、かつて法制審議会の議論に関与した委員を金融審議会に選任。「契約者の同意で保険金を医療機関に保険会社から支払うことは可能」との論点を提示し、着実に歩を進めている。10月9日の日経新聞が「医療・介護の保険金 病院に直接支払い 金融庁検討」と報じたが、直前の9月7日のWGではこの議論はなされておらず、世論喚起を狙った感がある。突破のためには世論が武器となる。

記事の「直接支払い」の文言も不思議である。契約者に支払うのが「直接」であり、医療機関に払うのは「代理受領」である。この不思議な文言は「出産育児一時金直接支払制度」を想起させる。これは、妊産婦への出産育児一時金に審査支払制度を介在させ、医療機関の代理受領とし「現物給付」化したものであり、一片の通知で強引に創設した点でも酷似している。

つまり、「直接支払」の文言は「現金」給付を「現物給付」化する際に用いられている。翻って、いずれ公的医療保険の「現物給付」を「現金」支給の制度に転換し、運用上は「現物給付」化を図り、民間医療保険の現物給付商品と制度設計を揃えることが透けて見える。

そのことにより、いま一部負担金のみが対象のクレジットカード決済は、全てが現金扱い(療養費)となった医療費全体を対象とすることとなり、資金運用の規模が最大35兆円へと格段に増大する。すでに診療報酬の債権化・商品流通も始まり、公的保険も医療機関と保険者の個別契約も解禁されているだけに、医療の商品化、営利産業化の「環境整備」に拍車がかかることとなる。

現物給付商品は、医療機関との契約が必須である。患者負担の補填商品の「現物給付」化を梃に医療機関との締結関係をつくり、将来的には「医療サービス」そのものの新規メニューや差別化メニュー開発が射程に入ってくる。

民間保険の現物給付商品は、療養の給付の縮小と相補関係であるばかりか、市場の確立した段階で独自に給付内容を開発する深謀遠慮もある。

10月4日、財政制度等審議会の財政制度分科会は陣容を大幅に補強。トヨタ、日本生命、JR東海、阪急電鉄、東京ガスなどの会長クラスや連合会長のほか、NHK、読売新聞、毎日新聞、産経新聞のマスコミの論説委員等の13名を臨時委員として専任。消費増税の歳入増があっても歳出効率化は不可欠とし、その重点として「医療・介護」をあげ11月の報告書作成、次年度予算反映に向け、社保審、中医協との合同協議も視野に入れ始めている。この間の財政等審議会「建議」の見送りから姿勢を大きく転換させている。

一炊の夢ではない、「現実」である。関係諸氏の高い関心を期待するとともに、この現物給付商品の導入の企図の撤回を改めて強く求める。

2012年10月19日

◆金融審議会金融分科会「保険商品WG」2012年6月7日 「生命保険協会説明資料」より