神奈川県保険医協会とは

開業医を中心とする保険医の生活と権利を守り、

国民の健康と医療の向上を目指す

TOP > 神奈川県保険医協会とは > 私たちの考え > 2021/9/14 政策部長談話 「医療費水準の『復元』が診療報酬改定の前提 皆保険制度を守る係数補正の実現を」

2021/9/14 政策部長談話 「医療費水準の『復元』が診療報酬改定の前提 皆保険制度を守る係数補正の実現を」

医療費水準の「復元」が診療報酬改定の前提

皆保険制度を守る係数補正の実現を

神奈川県保険医協会

政策部長 磯崎 哲男

概算医療費1.4兆円減少

「改定率」論議は19年度水準への回復のもとで

2020年度の概算医療費は総額42.2兆円となり、前年度比▲1.4兆円となった。これは2017年度と同じ水準である。次期診療報酬改定を巡り鍔迫り合いが繰り広げられているが、「改定率」は当年度医療費想定へ上乗せする「伸び率」であり、その土台となる医療費水準の「復元」が鍵となる。

また、診療報酬への消費税「課税化」の議論も、従前の補填分の解消(引き剝がし)とセットであり、医療費水準が今後を左右することとなる。

われわれは、コロナ禍の「有事」、受診自粛とコロナ対応での通常診療の抑制による医療機関の減収に際し、個々の医療機関の医療機能と医療体制を保全し、全体が一体的に提供している地域医療を財政支援するため、診療報酬の係数補正(単価補正)支払いを提唱している。迅速、個別、確実な財政支援は、新型コロナ感染症の収束が見えない中、緊要になっている。改定率、消費税補填、医療費水準と構成など、意外と関係者に理解されていない。錯綜感のある昨今の議論を踏まえ、その整理とともに、医療費水準の復元へ改めて理解を求める。

診療報酬の「改定率」は所定点数の増減の平均値ではない

医療費予算にオンする増減分

巷で誤解があるが、診療報酬の「改定率」は改定で変化した初診料、再診料など個別項目の所定点数の変化率の平均値ではない。例えば、改定で初診料282点が288点(+6点:+2.13%)に、再診料72点が73点(+1点:+1.39%)等となった際に、変化率の単純平均が改定率なのではない。変化率に予想される算定回数(診療行為数)を反映した加重平均値でもない。改定率は改定年度の前年末の予算編成時に政治折衝で決まっており、個別点数の改定作業はその後である。

次年度予算編成時、当年度の医療費水準の想定を置き、自然増を踏まえて予算措置を図り、医療費の「伸び率」が決まる。診療報酬の改定率は、これへ加える投入財源の当年度医療費(想定)に対する比率である。改定率がプラスなら、医療費の伸び率が上方修正され、マイナスなら下方修正となる。

「改定率」は医療費への比率なので、▲10%改定の次の改定で+10%改定でも元の医療費水準に回復はしない。仮に、医療費10兆円とすると、10兆円×(1-0.1)×(1+0.1)=9.9兆円で回復はしない。▲10%の後に回復するためには「逆数値」100/90(1÷(1-0.1)=1.111)の改定率の+11.1%が必要となる。この基本的な理解は、関係者の間で意外と自明ではないため、議論の混乱を起こしている。

消費税の補填も投入財源に基づく配点

課税化転換は補填分除外とセット

診療報酬は消費税が非課税で、医療機関は仕入れで生じる消費税を負担したままとなる、「控除対象外消費税」(いわゆる「損税」)の問題も抱えている。これを補うものとして診療報酬への補填と点数配点が行われてきた。補填配点額の妥当性や個別点数の雲散霧消もあり医療現場の不満は大きい。日医は、一定規模を境に、①非課税での補填と②課税化での軽減税率適用等の二本柱の要望を厚労省に過日、提出。厚労省が財務省に提出した次年度税制改正要望にこの損税問題の解決を今回は盛り込むことを見送っている。ゼロ税率の適用も理はあるが、消費税法上は課税化への転換が必須となる。

1989年の消費税導入以来、診療報酬での補填は全体で3.78%分(うち本体1.47%分)ある。課税化へ転換する場合、これまで投入された補填分が除外され、医療費水準の土台が下がることになる。2021年度の医療費は43.9兆円で予算建てされたと推計される。よって消費税対応補填分は1.6兆円。これを除外すると医療費は42.3兆円となる。これを課税転換し10%の本税率適用で医療費は46.5兆円となり非課税時の43.9兆円から2.6兆円の増加となる。5%の軽減税率だと44.4兆円で0.5兆円の増加。ゼロ税率なら42.3兆円のまま、1.6兆円の減少となる。現行水準維持のための軽減税率は3.78%であり、課税水準の分岐となる。課税化は患者負担のみならず、保険料、公費負担と連動し増減する。

課税化で理不尽な「損税」解消分が収益増となるが、その度合いは課税対象経費の規模・比率により相違がある。増加する消費税分は納税分であり、実益増ではない。いずれにせよ、当座、課税転換はないが、医療費規模の復元がない下での課税化は、実質の医療費規模の縮小化となっていく。

公費依存の弊 国の責任は、公費の積み増しではない

必要なところに的確な財政支援が肝要

昨春来、緊急包括支援交付金等 4.6兆円が計上され、病床確保支援、医療従事者への慰労金支給、感染拡大防止等支援が行われてきた。コロナ患者を受け入れた病院等への経営支援とし確かに有効性を発揮した。ただ交付決定額は2.5兆円(交付額2.15兆円:交付率86%)である。2兆円程余剰となり満額は使われていない。要件に合致する実態と支給申請がなければ交付はない。メニューがなければ申請は出来ない。公費の支出は、憲法89条の下、厳格な要件が付される。相応の理論立てがないと、メニュー化も支出財政に規模の多寡も、簡単には予算計上されない。

2類相当の感染症の新型コロナ患者を感染症病床以外の病床・病棟に入院させるため、導線分離や専用病床(病棟)化、休床化、手術延期等の政策的対応へ、政策的経費として交付金・補助金が出され、感染拡大防止に、公費支出がなされた。ただし、これは医療体制の保障ではない。コロナ患者受け入れ病院を中心に、昨年度、医療保険分と補助金収入で黒字化した病院は多い。が、コロナ禍の受診自粛で経営難となった病院も少なくなく、診療所も同様である。

しかし、緊急包括支援交付金の余剰分2兆円を、概算医療費の減額分1.4兆円へと移転は出来ない。更なる公費支援や公費支援の巨額化を望む声は多いが、金額を積んでも申請できるメニューと、要件に合致する実態がない限り、医療機関への交付とはならない。「国の責任」イコール「公費支出」との短絡は禁物である。国の権限を使い、どのような手立てと方策で、実効を上げるかがポイントである。

「有事」での診療報酬による体制保障の方法論は今後の試金石

係数補正支払いを

この「有事」に診療報酬の特例措置が取られた。新型コロナへの①患者対応、②トリアージ(選別)対応、③感染予防対応、④非接触(遠隔)対応に大別されるが、受診自粛に伴う体制保障ではない。

不要不急の外出抑制が唱えられ、当初の病院でのクラスター出現報道などで、感染回避心理から受診行動へ影響を与えたことは論を俟たない。呼吸器疾患の受診減少等で疾病構造の変化も言われるが、受診「我慢」での疾病悪化の調査報告も全国であり、「有事」限定現象ともいえ、平時に旧来に回帰する可能性も高く、慎重に論じられるべきである。平時は感染症流行がなくとも医療費は増加している。

皆保険の医療体制は、診療報酬を原資に医療体制が築かれ、診療対価に、医療者の技術・労働や、医療機器、衛生材料、施設・管理費等を集約する形で支払われる。それに応じ診療報酬で配点がなされている。患者数も高齢化の下、漸増基調が前提である。この「平時」運用は「有事」のいま通用していない。「診療点数×点数単価(10円)」の平時運用が、受診自粛の「有事」に十分に機能していない。

われわれは「有事」には、平時運用を「係数補正」し、経営原資の大幅減少分を減殺する財政支援を一貫して唱えてきた。更なる受診抑制とならないよう、保険給付の支払い分に工夫を加え、<「請求点数×点数単価(10円)」×「係数補正」>とし、「係数」はコロナ禍前の19年度対比減収分の「逆数値」を使うことで、医療費水準を近傍まで「復元」させ、経営維持を支援するものである。診療報酬の点数改定直後に理解を促すため「単価補正」と提案し、ネーミングの枕詞「単価」への過剰反応が医療界にはあったものの、その実は請求点数の係数補正である。冷静に考えれば理解可能である。現行の診療報酬でも1.5倍や2倍の点数加算があり、「係数補正」を「有事」限定の「体制保障加算」と考えれば制度技術の範疇となる。保険者も医療体制維持は責務であり、巨視的観点に立脚して欲しい。

診療報酬の「有事」と「平時」の枠組み構築を

医療費水準「復元」が先決

医療費が目標値化はされていない「医療費適正化計画」へ、この係数補正の方法論の援用はできない。「有事限定」措置である。財務省も主計局幹部がこの方法へ理解を示し率直に語っているが「コロナ対応病院」までにとどまっている。皆保険体制の維持の観点からも、それ以外の医療機関の有事で果たしている役割の発信が必要である。平時と有事の切り替え対応は、9月7日発表のニューレジリエンスフォーラム(共同代表・横倉義武・日医名誉会長など)の第一次提言にもみられている。

皆保険の医療体制の維持を図り、迅速、個別、確実な医療機関の財政支援は既存システムをフルに活用した、診療報酬の係数補正支払いの実現で、医療費水準「復元」を図るほかない。これ抜きに「改定率」論議も成立せず、砂上の楼閣である。改めて、関係者の理解を求めたい。

2021年9月14日

<参考資料>

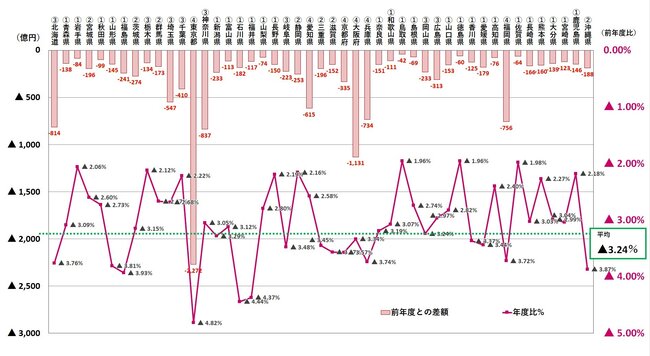

都道府県別の概算医療費 年度比較(2019年度と2020年度の差額)

神奈川県保険医協会政策部作成

* 医療費の動向(令和2年度、令和元年度)より

* 囲み数字は緊急事態宣言の回数(東京都でカウント)

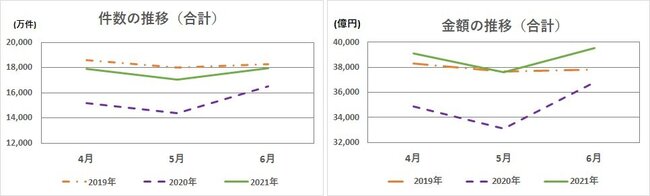

医療費は加算等があり僅かにコロナ禍前の水準を超えているものの、受診件数は復元していない

神奈川県保険医協会政策部作成

* 支払基金「統計月報」、国保中央会「国保連合会審査支払業務統計」より

コロナ禍の医療機関への減収補填

* MEDIFAXweb 2021.7.20「財務省・一松主計官インタビュー【一問一答】」より

* 下線等強調部は当協会

|

――(財政制度等審議会が5月にまとめた建議では)「前年同月ないしコロナ感染拡大前の前々年同月水準の診療報酬を支払う簡便な手法を検討すべき」と提言していました。 一松氏 この提案は(昨年末から年明けにかけた)「第3波」の最中に、現場から切実な要望があったものだ。それ以前にも財政当局に対して一部の医療団体から直接要望がなされてきた経緯がある。(略)、直近の現場の声をくみ上げたものなので、ニーズは確実にあると認識している。 ――「コロナ禍の医療機関への減収補填は診療の対価とは言えない」といった反論も出ています。 一松氏 診療報酬は、療養の給付に対して厳密な対価性を追求する制度ではなく、インプットだけでなく、ストラクチャーやアウトカムを評価したり、包括評価なども存在したりする比較的弾力的な評価制度と認識している。コロナ患者の入院を受け入れている、しかしその結果減収になっているといったときに、それを診療報酬上、実質的に補うような評価を作り出すことは可能なはずだ。 制度の根幹うんぬんといったところで、国民の命が関わっている非常時の場面では優先順位を間違った議論になる。(略)。それでもなお、対価性うんぬんの議論に拘泥する方がいるのであれば、単価補正の形を取れば端的に対価性を観念できるではないかということで主張させていただいた。それはそれで十分考慮に値すると思うが、対価性うんぬんの議論にそれほどこだわらなければ、単価補正の議論を惹起する必要性は必ずしもないと考えている。 (提案に対して医療団体側は)今なお、減収補填なり、費用補填も含めて経営支援を診療報酬で対応することに対して慎重なお考えが多いのではないかと受け止めているが、今申し上げた諸点について、必ずしも消化いただけていないままの反応も多く、主張も分かれているように思う。 |

医療費水準の「復元」が診療報酬改定の前提

皆保険制度を守る係数補正の実現を

神奈川県保険医協会

政策部長 磯崎 哲男

概算医療費1.4兆円減少

「改定率」論議は19年度水準への回復のもとで

2020年度の概算医療費は総額42.2兆円となり、前年度比▲1.4兆円となった。これは2017年度と同じ水準である。次期診療報酬改定を巡り鍔迫り合いが繰り広げられているが、「改定率」は当年度医療費想定へ上乗せする「伸び率」であり、その土台となる医療費水準の「復元」が鍵となる。

また、診療報酬への消費税「課税化」の議論も、従前の補填分の解消(引き剝がし)とセットであり、医療費水準が今後を左右することとなる。

われわれは、コロナ禍の「有事」、受診自粛とコロナ対応での通常診療の抑制による医療機関の減収に際し、個々の医療機関の医療機能と医療体制を保全し、全体が一体的に提供している地域医療を財政支援するため、診療報酬の係数補正(単価補正)支払いを提唱している。迅速、個別、確実な財政支援は、新型コロナ感染症の収束が見えない中、緊要になっている。改定率、消費税補填、医療費水準と構成など、意外と関係者に理解されていない。錯綜感のある昨今の議論を踏まえ、その整理とともに、医療費水準の復元へ改めて理解を求める。

診療報酬の「改定率」は所定点数の増減の平均値ではない

医療費予算にオンする増減分

巷で誤解があるが、診療報酬の「改定率」は改定で変化した初診料、再診料など個別項目の所定点数の変化率の平均値ではない。例えば、改定で初診料282点が288点(+6点:+2.13%)に、再診料72点が73点(+1点:+1.39%)等となった際に、変化率の単純平均が改定率なのではない。変化率に予想される算定回数(診療行為数)を反映した加重平均値でもない。改定率は改定年度の前年末の予算編成時に政治折衝で決まっており、個別点数の改定作業はその後である。

次年度予算編成時、当年度の医療費水準の想定を置き、自然増を踏まえて予算措置を図り、医療費の「伸び率」が決まる。診療報酬の改定率は、これへ加える投入財源の当年度医療費(想定)に対する比率である。改定率がプラスなら、医療費の伸び率が上方修正され、マイナスなら下方修正となる。

「改定率」は医療費への比率なので、▲10%改定の次の改定で+10%改定でも元の医療費水準に回復はしない。仮に、医療費10兆円とすると、10兆円×(1-0.1)×(1+0.1)=9.9兆円で回復はしない。▲10%の後に回復するためには「逆数値」100/90(1÷(1-0.1)=1.111)の改定率の+11.1%が必要となる。この基本的な理解は、関係者の間で意外と自明ではないため、議論の混乱を起こしている。

消費税の補填も投入財源に基づく配点

課税化転換は補填分除外とセット

診療報酬は消費税が非課税で、医療機関は仕入れで生じる消費税を負担したままとなる、「控除対象外消費税」(いわゆる「損税」)の問題も抱えている。これを補うものとして診療報酬への補填と点数配点が行われてきた。補填配点額の妥当性や個別点数の雲散霧消もあり医療現場の不満は大きい。日医は、一定規模を境に、①非課税での補填と②課税化での軽減税率適用等の二本柱の要望を厚労省に過日、提出。厚労省が財務省に提出した次年度税制改正要望にこの損税問題の解決を今回は盛り込むことを見送っている。ゼロ税率の適用も理はあるが、消費税法上は課税化への転換が必須となる。

1989年の消費税導入以来、診療報酬での補填は全体で3.78%分(うち本体1.47%分)ある。課税化へ転換する場合、これまで投入された補填分が除外され、医療費水準の土台が下がることになる。2021年度の医療費は43.9兆円で予算建てされたと推計される。よって消費税対応補填分は1.6兆円。これを除外すると医療費は42.3兆円となる。これを課税転換し10%の本税率適用で医療費は46.5兆円となり非課税時の43.9兆円から2.6兆円の増加となる。5%の軽減税率だと44.4兆円で0.5兆円の増加。ゼロ税率なら42.3兆円のまま、1.6兆円の減少となる。現行水準維持のための軽減税率は3.78%であり、課税水準の分岐となる。課税化は患者負担のみならず、保険料、公費負担と連動し増減する。

課税化で理不尽な「損税」解消分が収益増となるが、その度合いは課税対象経費の規模・比率により相違がある。増加する消費税分は納税分であり、実益増ではない。いずれにせよ、当座、課税転換はないが、医療費規模の復元がない下での課税化は、実質の医療費規模の縮小化となっていく。

公費依存の弊 国の責任は、公費の積み増しではない

必要なところに的確な財政支援が肝要

昨春来、緊急包括支援交付金等 4.6兆円が計上され、病床確保支援、医療従事者への慰労金支給、感染拡大防止等支援が行われてきた。コロナ患者を受け入れた病院等への経営支援とし確かに有効性を発揮した。ただ交付決定額は2.5兆円(交付額2.15兆円:交付率86%)である。2兆円程余剰となり満額は使われていない。要件に合致する実態と支給申請がなければ交付はない。メニューがなければ申請は出来ない。公費の支出は、憲法89条の下、厳格な要件が付される。相応の理論立てがないと、メニュー化も支出財政に規模の多寡も、簡単には予算計上されない。

2類相当の感染症の新型コロナ患者を感染症病床以外の病床・病棟に入院させるため、導線分離や専用病床(病棟)化、休床化、手術延期等の政策的対応へ、政策的経費として交付金・補助金が出され、感染拡大防止に、公費支出がなされた。ただし、これは医療体制の保障ではない。コロナ患者受け入れ病院を中心に、昨年度、医療保険分と補助金収入で黒字化した病院は多い。が、コロナ禍の受診自粛で経営難となった病院も少なくなく、診療所も同様である。

しかし、緊急包括支援交付金の余剰分2兆円を、概算医療費の減額分1.4兆円へと移転は出来ない。更なる公費支援や公費支援の巨額化を望む声は多いが、金額を積んでも申請できるメニューと、要件に合致する実態がない限り、医療機関への交付とはならない。「国の責任」イコール「公費支出」との短絡は禁物である。国の権限を使い、どのような手立てと方策で、実効を上げるかがポイントである。

「有事」での診療報酬による体制保障の方法論は今後の試金石

係数補正支払いを

この「有事」に診療報酬の特例措置が取られた。新型コロナへの①患者対応、②トリアージ(選別)対応、③感染予防対応、④非接触(遠隔)対応に大別されるが、受診自粛に伴う体制保障ではない。

不要不急の外出抑制が唱えられ、当初の病院でのクラスター出現報道などで、感染回避心理から受診行動へ影響を与えたことは論を俟たない。呼吸器疾患の受診減少等で疾病構造の変化も言われるが、受診「我慢」での疾病悪化の調査報告も全国であり、「有事」限定現象ともいえ、平時に旧来に回帰する可能性も高く、慎重に論じられるべきである。平時は感染症流行がなくとも医療費は増加している。

皆保険の医療体制は、診療報酬を原資に医療体制が築かれ、診療対価に、医療者の技術・労働や、医療機器、衛生材料、施設・管理費等を集約する形で支払われる。それに応じ診療報酬で配点がなされている。患者数も高齢化の下、漸増基調が前提である。この「平時」運用は「有事」のいま通用していない。「診療点数×点数単価(10円)」の平時運用が、受診自粛の「有事」に十分に機能していない。

われわれは「有事」には、平時運用を「係数補正」し、経営原資の大幅減少分を減殺する財政支援を一貫して唱えてきた。更なる受診抑制とならないよう、保険給付の支払い分に工夫を加え、<「請求点数×点数単価(10円)」×「係数補正」>とし、「係数」はコロナ禍前の19年度対比減収分の「逆数値」を使うことで、医療費水準を近傍まで「復元」させ、経営維持を支援するものである。診療報酬の点数改定直後に理解を促すため「単価補正」と提案し、ネーミングの枕詞「単価」への過剰反応が医療界にはあったものの、その実は請求点数の係数補正である。冷静に考えれば理解可能である。現行の診療報酬でも1.5倍や2倍の点数加算があり、「係数補正」を「有事」限定の「体制保障加算」と考えれば制度技術の範疇となる。保険者も医療体制維持は責務であり、巨視的観点に立脚して欲しい。

診療報酬の「有事」と「平時」の枠組み構築を

医療費水準「復元」が先決

医療費が目標値化はされていない「医療費適正化計画」へ、この係数補正の方法論の援用はできない。「有事限定」措置である。財務省も主計局幹部がこの方法へ理解を示し率直に語っているが「コロナ対応病院」までにとどまっている。皆保険体制の維持の観点からも、それ以外の医療機関の有事で果たしている役割の発信が必要である。平時と有事の切り替え対応は、9月7日発表のニューレジリエンスフォーラム(共同代表・横倉義武・日医名誉会長など)の第一次提言にもみられている。

皆保険の医療体制の維持を図り、迅速、個別、確実な医療機関の財政支援は既存システムをフルに活用した、診療報酬の係数補正支払いの実現で、医療費水準「復元」を図るほかない。これ抜きに「改定率」論議も成立せず、砂上の楼閣である。改めて、関係者の理解を求めたい。

2021年9月14日

<参考資料>

都道府県別の概算医療費 年度比較(2019年度と2020年度の差額)

神奈川県保険医協会政策部作成

* 医療費の動向(令和2年度、令和元年度)より

* 囲み数字は緊急事態宣言の回数(東京都でカウント)

医療費は加算等があり僅かにコロナ禍前の水準を超えているものの、受診件数は復元していない

神奈川県保険医協会政策部作成

* 支払基金「統計月報」、国保中央会「国保連合会審査支払業務統計」より

コロナ禍の医療機関への減収補填

* MEDIFAXweb 2021.7.20「財務省・一松主計官インタビュー【一問一答】」より

* 下線等強調部は当協会

|

――(財政制度等審議会が5月にまとめた建議では)「前年同月ないしコロナ感染拡大前の前々年同月水準の診療報酬を支払う簡便な手法を検討すべき」と提言していました。 一松氏 この提案は(昨年末から年明けにかけた)「第3波」の最中に、現場から切実な要望があったものだ。それ以前にも財政当局に対して一部の医療団体から直接要望がなされてきた経緯がある。(略)、直近の現場の声をくみ上げたものなので、ニーズは確実にあると認識している。 ――「コロナ禍の医療機関への減収補填は診療の対価とは言えない」といった反論も出ています。 一松氏 診療報酬は、療養の給付に対して厳密な対価性を追求する制度ではなく、インプットだけでなく、ストラクチャーやアウトカムを評価したり、包括評価なども存在したりする比較的弾力的な評価制度と認識している。コロナ患者の入院を受け入れている、しかしその結果減収になっているといったときに、それを診療報酬上、実質的に補うような評価を作り出すことは可能なはずだ。 制度の根幹うんぬんといったところで、国民の命が関わっている非常時の場面では優先順位を間違った議論になる。(略)。それでもなお、対価性うんぬんの議論に拘泥する方がいるのであれば、単価補正の形を取れば端的に対価性を観念できるではないかということで主張させていただいた。それはそれで十分考慮に値すると思うが、対価性うんぬんの議論にそれほどこだわらなければ、単価補正の議論を惹起する必要性は必ずしもないと考えている。 (提案に対して医療団体側は)今なお、減収補填なり、費用補填も含めて経営支援を診療報酬で対応することに対して慎重なお考えが多いのではないかと受け止めているが、今申し上げた諸点について、必ずしも消化いただけていないままの反応も多く、主張も分かれているように思う。 |