神奈川県保険医協会とは

開業医を中心とする保険医の生活と権利を守り、

国民の健康と医療の向上を目指す

TOP > 神奈川県保険医協会とは > 私たちの考え > 2023/11/13 政策部長談話 「財務省の診療所をスケープゴート化した世論操作に反論する 事業年度は医療法人毎に始期終期は異なる 診療報酬は医療の質に影響する」

2023/11/13 政策部長談話 「財務省の診療所をスケープゴート化した世論操作に反論する 事業年度は医療法人毎に始期終期は異なる 診療報酬は医療の質に影響する」

財務省の診療所をスケープゴート化した世論操作に反論する

事業年度は医療法人毎に始期終期は異なる 診療報酬は医療の質に影響する

神奈川県保険医協会

政策部長 磯崎 哲男

◆事業年度が「4月~翌年3月」は全体の2割のマジック 医療経済実態調査に先んじた印象操作の演出

11月1日の財政制度等審議会財政制度分科会に、財務省が医療法人(許可病床数0床)の直近3年間の事業報告書等を1万8千法人分集計し、2021年度、22年度と診療所の経常利益率が高いとの資料を提出。分科会では、診療報酬のマイナス改定や、初診料・再診料の点数引き下げを求め、翌日の新聞報道で一斉に見出しが踊る状況となっている。しかし、これらはコロナ禍の特殊事情での補助金、診療報酬の特例措置の反映に過ぎない。今月下旬に中医協の医療経済実態調査の結果が発表となる。類似の数字が想定されるが、コロナ禍の特殊事情分を区分けし、それを除外した数字が明らかとなる。財政審の分科会の議論は、これに先んじ、コミコミの数字を使った印象操作を画した感が強い。

しかも医療法人の事業年度は、「4月~翌年3月」は全体の2割の該当しかなく、20年度以降の補助金や特例措置の満年度分の反映は半年遅れとなる。この基本的な理解を欠いた議論となっている。

この20数年来の累積で▲20%近いマイナス改定である。医療は地場産業として経済波及効果、雇用創出効果が高い(平成24年度版「厚生労働白書」)。経済浮揚のためにも、プラス改定を強く望む。

◆当年度の事業年度への反映は6か月分 22年度は補助金、特例措置、ワクチン接種費用が重なった結果

基本的なことを触れたい。医療法人の事業年度は、各々の事業開始時期が異なるため、国の予算などの年度、「4月~翌年3月」で全てが揃ってはいない。中医協の医療経済実態調査を参考にすると、この該当が全体の2割でしかなく、「前年5月~4月」と終期が1か月でも当年にかかっていれば「当年度」となる。つまり、「19年5月~20年4月」も、「20年4月~21年3月」も、事業年度は20年度となる。

よって、この事業年度と行政年度の「対象期間」のズレ、乖離を勘案すると、20年度の診療報酬改定の収支状況への反映は、6か月分程度となる。

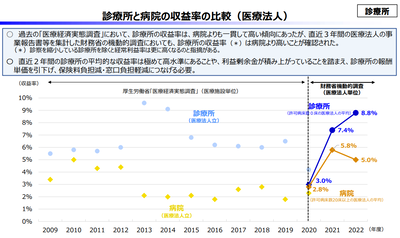

しかも、診療報酬は診療月の2か月後の入金のため20年度の特例措置分の入金は6月以降で、項目拡大に応じ増大。20年度の補助金100万円の入金は10月以降、コロナワクチン接種は21年4月から実施され、ワクチン供給量の増大とともに、医療機関への接種費用(委託料)も増加の経緯を辿るので、21年6月以降に増加していく。よって、コロナ禍の感染爆発の波やワクチン接種実施の重なりが多い、21年度が7.4%、22年度が8.8%と、経常利益が上昇方向で高くなったのは当然の帰結である。

コロナ禍で、診療所が地域医療に尽力した結果であり、21年度財政審「建議」で医療者への謝意を記し、異例の医療機関への下支えの補助金や診療報酬特例措置を後押した財務省の面目躍如でもある。

◆保険診療のランニングコストは診療報酬が基本 特殊事情での補助金の成果をあげつらうのは自家撞着

ゆえに地域医療の底割れ、底抜けは免れ、医療への満足度はコロナ禍前の水準から不変、むしろ向上(二木立・日本福祉大学名誉教授「コロナ禍で国民の医療満足度は低下したか」2023.11.4『日本医事新報』)となっている。

ただ、これら補助金や特例措置は特殊事情による一過性のものでしかない。ランニングコストの診療報酬の議論を、臨時的な補助金や廃止される特例措置と綯交ぜで議論するのは筋が違っている。

診療報酬の水準の多寡は、医療経営に直結するとともに患者の受ける医療の質を規定する。相補的で表裏の関係にある。平時の保険診療を支えるのは診療報酬であり、その財源の増減率が改定率である。

財務省は、財務局を通じ「機動的調査」で診療所(無床)・医療法人の全数の連続3年分の事業報告書等を集計し精緻化を図ったと強調するが、平均像である。中医協の医療経済実態調査は抽出調査ではあるが同一法人の連続2年分の平均像であり、判断指標として大差はない。それよりも問題は2013年度の中医協調査から、連続する事業年度2年分データに切替えたことで改定年度と平年度の影響が不明瞭となったことにあり、当時から当協会は指摘してきた。何らかの補正措置が必須である。

日医や病院団体などが独自のデータで厳しい状況を既に示しているが、光熱水費、食材費、委託の人件費、工事や修理費、医療材料費のどれもが高騰しており、プラス改定は道理である。強く要望する。

2023年11月13日

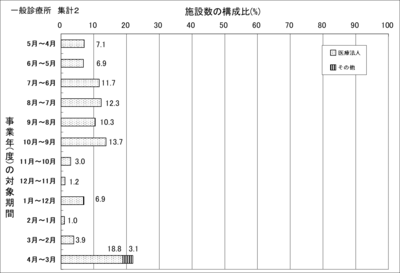

◆医療法人の「事業年度」の対象期間と構成比 全てが「4月~3月」ではない

(第23回 中医協医療経済実態調査より。一部加工)

注1) 上記の構成比と対象期間を基に、国の予算などの一般的な当年度分に該当する月数を加重平均すると、6.0か月分となる。当年度12か月分は、事業年度には反映されていない。

◆財務省の「機動的調査」は新型コロナ関連の補助金を含んだ数字 2020年中医協はそれを除いた数字

(2023.11.1財政制度等審議会財政制度分科会・資料より・一部加工)

注)中医協の損益率は損益差額の構成比。2020年度の財務省調査は補助金を含んでも客体数が多いためか低い

財務省の診療所をスケープゴート化した世論操作に反論する

事業年度は医療法人毎に始期終期は異なる 診療報酬は医療の質に影響する

神奈川県保険医協会

政策部長 磯崎 哲男

◆事業年度が「4月~翌年3月」は全体の2割のマジック 医療経済実態調査に先んじた印象操作の演出

11月1日の財政制度等審議会財政制度分科会に、財務省が医療法人(許可病床数0床)の直近3年間の事業報告書等を1万8千法人分集計し、2021年度、22年度と診療所の経常利益率が高いとの資料を提出。分科会では、診療報酬のマイナス改定や、初診料・再診料の点数引き下げを求め、翌日の新聞報道で一斉に見出しが踊る状況となっている。しかし、これらはコロナ禍の特殊事情での補助金、診療報酬の特例措置の反映に過ぎない。今月下旬に中医協の医療経済実態調査の結果が発表となる。類似の数字が想定されるが、コロナ禍の特殊事情分を区分けし、それを除外した数字が明らかとなる。財政審の分科会の議論は、これに先んじ、コミコミの数字を使った印象操作を画した感が強い。

しかも医療法人の事業年度は、「4月~翌年3月」は全体の2割の該当しかなく、20年度以降の補助金や特例措置の満年度分の反映は半年遅れとなる。この基本的な理解を欠いた議論となっている。

この20数年来の累積で▲20%近いマイナス改定である。医療は地場産業として経済波及効果、雇用創出効果が高い(平成24年度版「厚生労働白書」)。経済浮揚のためにも、プラス改定を強く望む。

◆当年度の事業年度への反映は6か月分 22年度は補助金、特例措置、ワクチン接種費用が重なった結果

基本的なことを触れたい。医療法人の事業年度は、各々の事業開始時期が異なるため、国の予算などの年度、「4月~翌年3月」で全てが揃ってはいない。中医協の医療経済実態調査を参考にすると、この該当が全体の2割でしかなく、「前年5月~4月」と終期が1か月でも当年にかかっていれば「当年度」となる。つまり、「19年5月~20年4月」も、「20年4月~21年3月」も、事業年度は20年度となる。

よって、この事業年度と行政年度の「対象期間」のズレ、乖離を勘案すると、20年度の診療報酬改定の収支状況への反映は、6か月分程度となる。

しかも、診療報酬は診療月の2か月後の入金のため20年度の特例措置分の入金は6月以降で、項目拡大に応じ増大。20年度の補助金100万円の入金は10月以降、コロナワクチン接種は21年4月から実施され、ワクチン供給量の増大とともに、医療機関への接種費用(委託料)も増加の経緯を辿るので、21年6月以降に増加していく。よって、コロナ禍の感染爆発の波やワクチン接種実施の重なりが多い、21年度が7.4%、22年度が8.8%と、経常利益が上昇方向で高くなったのは当然の帰結である。

コロナ禍で、診療所が地域医療に尽力した結果であり、21年度財政審「建議」で医療者への謝意を記し、異例の医療機関への下支えの補助金や診療報酬特例措置を後押した財務省の面目躍如でもある。

◆保険診療のランニングコストは診療報酬が基本 特殊事情での補助金の成果をあげつらうのは自家撞着

ゆえに地域医療の底割れ、底抜けは免れ、医療への満足度はコロナ禍前の水準から不変、むしろ向上(二木立・日本福祉大学名誉教授「コロナ禍で国民の医療満足度は低下したか」2023.11.4『日本医事新報』)となっている。

ただ、これら補助金や特例措置は特殊事情による一過性のものでしかない。ランニングコストの診療報酬の議論を、臨時的な補助金や廃止される特例措置と綯交ぜで議論するのは筋が違っている。

診療報酬の水準の多寡は、医療経営に直結するとともに患者の受ける医療の質を規定する。相補的で表裏の関係にある。平時の保険診療を支えるのは診療報酬であり、その財源の増減率が改定率である。

財務省は、財務局を通じ「機動的調査」で診療所(無床)・医療法人の全数の連続3年分の事業報告書等を集計し精緻化を図ったと強調するが、平均像である。中医協の医療経済実態調査は抽出調査ではあるが同一法人の連続2年分の平均像であり、判断指標として大差はない。それよりも問題は2013年度の中医協調査から、連続する事業年度2年分データに切替えたことで改定年度と平年度の影響が不明瞭となったことにあり、当時から当協会は指摘してきた。何らかの補正措置が必須である。

日医や病院団体などが独自のデータで厳しい状況を既に示しているが、光熱水費、食材費、委託の人件費、工事や修理費、医療材料費のどれもが高騰しており、プラス改定は道理である。強く要望する。

2023年11月13日

◆医療法人の「事業年度」の対象期間と構成比 全てが「4月~3月」ではない

(第23回 中医協医療経済実態調査より。一部加工)

注1) 上記の構成比と対象期間を基に、国の予算などの一般的な当年度分に該当する月数を加重平均すると、6.0か月分となる。当年度12か月分は、事業年度には反映されていない。

◆財務省の「機動的調査」は新型コロナ関連の補助金を含んだ数字 2020年中医協はそれを除いた数字

(2023.11.1財政制度等審議会財政制度分科会・資料より・一部加工)

注)中医協の損益率は損益差額の構成比。2020年度の財務省調査は補助金を含んでも客体数が多いためか低い