神奈川県保険医協会とは

開業医を中心とする保険医の生活と権利を守り、

国民の健康と医療の向上を目指す

TOP > 神奈川県保険医協会とは > 私たちの考え > 2013/12/16 政策部長談話「薬価財源外しの否定と、診療報酬のプラス改定を改めて求める 70~74歳の患者2割負担で浮く2,000億円の活用を」

2013/12/16 政策部長談話「薬価財源外しの否定と、診療報酬のプラス改定を改めて求める 70~74歳の患者2割負担で浮く2,000億円の活用を」

薬価財源外しの否定と、診療報酬のプラス改定を改めて求める

70~74歳の患者2割負担で浮く2,000億円の活用を

神奈川県保険医協会

政策部長 桑島 政臣

次期診療報酬改定の改定率の決定が大詰めを迎えている。政権交代後、初の改定がプラスとなるかどうかは医療界の多くが注視している。診療報酬本体の抑制(=マイナス改定)、薬価引き下げ財源の「枠外」化に関し、次年度予算編成の「基本方針」の修正は図られたが、依然、薬価財源による自然増削減のルール化の危険性は払拭されてはいない。われわれは、一体改革分の改定率2.2%と、通常改定分の実質プラス改定を改めて求める。

薬価調査の結果により、薬価引き下げ分は▲1.4%となる。これは実勢価格(税抜きの加重平均値)に消費税5%と調整幅を載せたものである。来年4月以降は消費税8%となる。当然、増税分は薬価の算定方式に則り「補填」されることとなる。人件費等非課税費用以外の課税費用も同じである。

この診療報酬への「補填」は一体改革法で定められ、税制大綱、中医協の決定である。その財源は消費税8%導入時の増収分5.1兆円から、「消費税の引き上げに伴う4経費増」として充てられる2千億円で賄うとなっている。

所要額は従来の厚労省計算式で1.2%、日医は計算式の経済的不合理を是正し1.36%としている。つまり、下限は1.2%5,000億円、上限は1.36%5670億円であり、その1/4の国庫財源は十分にある。

また、増税による増収5.1兆円のうち5千億円は「社会保障の充実分」とされ、その1千億円は医療等提供体制の「改革分」である。地域包括ケア整備へ診療報酬改定に政策投入するのが道理である。財務省のいう基金化分は改定翌年度以降、年8.4兆円となる増収分の差額からあてればよいだけだ。

この2.2%は一体改革で所与であり、雲散霧消すれば、医療の基盤が崩れることは明白である。

また、医療費の自然増の主因は、「高齢化」であり、要因の「その他」は、実際は説明がつかないものである。診療報酬(=医療費)は、その規模、配分により、医療機関(事業所)の経営を規定するとともに、患者の医療内容を左右する。自然増の削減は、高齢者の医療内容の縮小を意味している。診療報酬を医師収入に短絡化する言が未だ散見されるがこの理解は歪んでおり、正しくない。

薬価の引き下げ分の「枠外」化も執拗に言われるが、実勢価格を強調するなら、医療機関が「購入価格」に消費税と調整幅を載せ保険請求とする方式をとればよい。とらないのは、この方式では"青天井"となるため、予め薬価を「公定」しタガをはめ、医療機関と卸との価格交渉を通じ、実勢価格が常に下がることを期待しているからである。社会的にも、値引き交渉をする経営努力は当たり前であり、皆保険の下、公定の薬価、診療報酬で、医療費抑制策が敷かれる中での医療機関経営では認められてしかるべきである。改定年度に薬価引き下げ分を本体財源に「移転」するのは、ミクロの努力をマクロに「時点修正」しているだけである。

この薬価財源外しは、医療機関の経営努力を、「高見の見物」をしていた財務省が「ご苦労さん」といって召し上げることと同じである。医療機関は経営努力を患者の治療へ既にあてており、これでは従来の治療ができなくなってしまう、ということである。

診療報酬は、「モノと技術」を分離した価格体系になっておらず、医薬品以外の医療機器、衛生材料、光熱費、施設管理費、建設費などは市場調査をし実勢価格を反映することもしていない。ウエイトの高い医薬品のみ実勢価格による価格表としているにすぎず、予算の大枠を確保し、薬価と本体と配分し改定年度に決定しているのである。医療を市場に委ねず、皆保険下で公定価格で運営していることを理解すべきである。だからこそ、これまで財務省も今回のような妙な理屈を主張することはなかったのである。

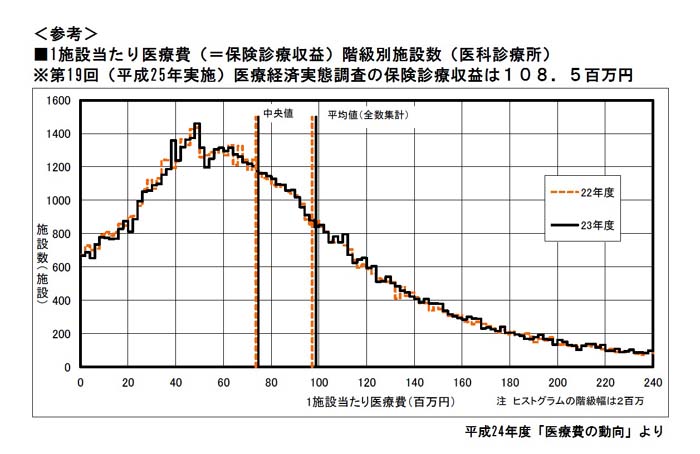

通常改定分でのプラス改定の必要性は、医療経済実態調査と「医療費の動向」の医療機関単位の分布から、必須と考えている。実態調査から損益差額の改善など言い募られているが、収益構造で、「保険診療」以外の「その他の診療」ならびに「その他の医業収益」の構成比率が医科診療所で1割強、歯科診療所で2割弱となっており、自費診療や保険外への依存度を高め、収益増の主因となっている。つまり、保険収入で経営が十分にできなくなっている。数字は既に談話で触れており割愛する。

また「医療費の動向」の分布は実態調査の平均より保険診療収益の実態はかなり下方にあり、費用の削減に限度があることを考えれば、経営が厳しいと判断できるからである。

「プログラム法案」の成立で、70~74歳の患者負担が来年4月より2割となり、段階的適用となる。1割据え置きに投入されていた財政措置2,000億円が毎年400億円ずつ浮いていく。この活用に知恵を絞ることを期待したい。

初診患者の8割弱は診療所が診ている。国策の地域包括ケアのネットワーク作りでは診療所の役割は大きくなる。この経営基盤と診療行動は鍵となる。自費依存傾向の急増は、実は「再診料の引き下げ」をした2010年度改定を機に起きている。医療経済実態調査の数字から見てとれる。点数にして2点の引き下げがもたらした有形・無形の影響は決して小さくない。診療報酬改定は今後の政府方針のアナウンスであり、経営判断に直結する。

06年度は▲3.16%の過去最大のマイナス改定となり07年の医療機関倒産件数は48件(前年30件)と急増、08年度▲0.82%改定が重なり09年の倒産は52件(帝国データバンク)となった。

われわれは、改めて(1)消費税8%時の「約束」、一体改革分改定率2.2%(下限)と、(2)自然増の確保、(3)通常分のプラス改定の「英断」を求める。

2013年12月16日

薬価財源外しの否定と、診療報酬のプラス改定を改めて求める

70~74歳の患者2割負担で浮く2,000億円の活用を

神奈川県保険医協会

政策部長 桑島 政臣

次期診療報酬改定の改定率の決定が大詰めを迎えている。政権交代後、初の改定がプラスとなるかどうかは医療界の多くが注視している。診療報酬本体の抑制(=マイナス改定)、薬価引き下げ財源の「枠外」化に関し、次年度予算編成の「基本方針」の修正は図られたが、依然、薬価財源による自然増削減のルール化の危険性は払拭されてはいない。われわれは、一体改革分の改定率2.2%と、通常改定分の実質プラス改定を改めて求める。

薬価調査の結果により、薬価引き下げ分は▲1.4%となる。これは実勢価格(税抜きの加重平均値)に消費税5%と調整幅を載せたものである。来年4月以降は消費税8%となる。当然、増税分は薬価の算定方式に則り「補填」されることとなる。人件費等非課税費用以外の課税費用も同じである。

この診療報酬への「補填」は一体改革法で定められ、税制大綱、中医協の決定である。その財源は消費税8%導入時の増収分5.1兆円から、「消費税の引き上げに伴う4経費増」として充てられる2千億円で賄うとなっている。

所要額は従来の厚労省計算式で1.2%、日医は計算式の経済的不合理を是正し1.36%としている。つまり、下限は1.2%5,000億円、上限は1.36%5670億円であり、その1/4の国庫財源は十分にある。

また、増税による増収5.1兆円のうち5千億円は「社会保障の充実分」とされ、その1千億円は医療等提供体制の「改革分」である。地域包括ケア整備へ診療報酬改定に政策投入するのが道理である。財務省のいう基金化分は改定翌年度以降、年8.4兆円となる増収分の差額からあてればよいだけだ。

この2.2%は一体改革で所与であり、雲散霧消すれば、医療の基盤が崩れることは明白である。

また、医療費の自然増の主因は、「高齢化」であり、要因の「その他」は、実際は説明がつかないものである。診療報酬(=医療費)は、その規模、配分により、医療機関(事業所)の経営を規定するとともに、患者の医療内容を左右する。自然増の削減は、高齢者の医療内容の縮小を意味している。診療報酬を医師収入に短絡化する言が未だ散見されるがこの理解は歪んでおり、正しくない。

薬価の引き下げ分の「枠外」化も執拗に言われるが、実勢価格を強調するなら、医療機関が「購入価格」に消費税と調整幅を載せ保険請求とする方式をとればよい。とらないのは、この方式では"青天井"となるため、予め薬価を「公定」しタガをはめ、医療機関と卸との価格交渉を通じ、実勢価格が常に下がることを期待しているからである。社会的にも、値引き交渉をする経営努力は当たり前であり、皆保険の下、公定の薬価、診療報酬で、医療費抑制策が敷かれる中での医療機関経営では認められてしかるべきである。改定年度に薬価引き下げ分を本体財源に「移転」するのは、ミクロの努力をマクロに「時点修正」しているだけである。

この薬価財源外しは、医療機関の経営努力を、「高見の見物」をしていた財務省が「ご苦労さん」といって召し上げることと同じである。医療機関は経営努力を患者の治療へ既にあてており、これでは従来の治療ができなくなってしまう、ということである。

診療報酬は、「モノと技術」を分離した価格体系になっておらず、医薬品以外の医療機器、衛生材料、光熱費、施設管理費、建設費などは市場調査をし実勢価格を反映することもしていない。ウエイトの高い医薬品のみ実勢価格による価格表としているにすぎず、予算の大枠を確保し、薬価と本体と配分し改定年度に決定しているのである。医療を市場に委ねず、皆保険下で公定価格で運営していることを理解すべきである。だからこそ、これまで財務省も今回のような妙な理屈を主張することはなかったのである。

通常改定分でのプラス改定の必要性は、医療経済実態調査と「医療費の動向」の医療機関単位の分布から、必須と考えている。実態調査から損益差額の改善など言い募られているが、収益構造で、「保険診療」以外の「その他の診療」ならびに「その他の医業収益」の構成比率が医科診療所で1割強、歯科診療所で2割弱となっており、自費診療や保険外への依存度を高め、収益増の主因となっている。つまり、保険収入で経営が十分にできなくなっている。数字は既に談話で触れており割愛する。

また「医療費の動向」の分布は実態調査の平均より保険診療収益の実態はかなり下方にあり、費用の削減に限度があることを考えれば、経営が厳しいと判断できるからである。

「プログラム法案」の成立で、70~74歳の患者負担が来年4月より2割となり、段階的適用となる。1割据え置きに投入されていた財政措置2,000億円が毎年400億円ずつ浮いていく。この活用に知恵を絞ることを期待したい。

初診患者の8割弱は診療所が診ている。国策の地域包括ケアのネットワーク作りでは診療所の役割は大きくなる。この経営基盤と診療行動は鍵となる。自費依存傾向の急増は、実は「再診料の引き下げ」をした2010年度改定を機に起きている。医療経済実態調査の数字から見てとれる。点数にして2点の引き下げがもたらした有形・無形の影響は決して小さくない。診療報酬改定は今後の政府方針のアナウンスであり、経営判断に直結する。

06年度は▲3.16%の過去最大のマイナス改定となり07年の医療機関倒産件数は48件(前年30件)と急増、08年度▲0.82%改定が重なり09年の倒産は52件(帝国データバンク)となった。

われわれは、改めて(1)消費税8%時の「約束」、一体改革分改定率2.2%(下限)と、(2)自然増の確保、(3)通常分のプラス改定の「英断」を求める。

2013年12月16日