共済制度

開業医のリスクに備えた共済制度のご案内

TOP > 共済制度 > 加入プラン例 > コラム:万一の時、どれくらいのお金が必要?保険金でどれだけ準備するか

コラム:万一の時、どれくらいのお金が必要?保険金でどれだけ準備するか

|

「遺族に残す保険金は多い方がいい」 --このように考えている先生も多くいらっしゃると思います。

もちろん、保険金が多い方が万一の時にご遺族の生活を支える事ができます。しかし、実際には必要以上に保険に加入していたり、反対に不足している事も多いようです。 そこで、万一の事があった場合にどれくらいの出費がかかるのか、見ていきます。

ちなみに、もし1億円の保険金があれば、どれくらい生活できるのでしょうか。全て生活費に充てる場合、単純に毎月かかる生活費の金額から算出すると以下のようになります。

これによると、仮に月額30万円ずつ使っていく場合は、約27年生活できることとなります。 ただ、実際には生活費以外にも様々な費用がかかってきます。また、一口に生活費といっても、ライフステージごとに必要額は変わってきます。

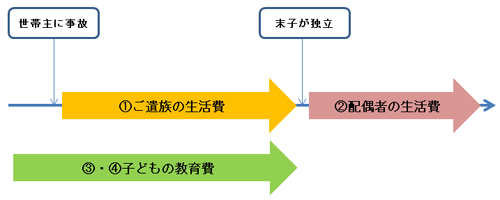

そこで、世帯主に万一の事があった場合、特に大きな出費となる、「子どもが独立するまでの生活費」、「子どもが独立後、配偶者の生活費」、「子どもの教育費 (幼稚園から高校)」、「子どもの教育費 (大学)」についてご紹介します。

(イメージ・・・ご遺族が負担する主な費用)

|

|||||||||||||||||||||||||||||||

|

(ケース1) 末子が独立するまでの遺族の生活費 【 必要額:約1,300万~3,800万 】 ※ 現在の月間生活費30万(年間360万)、末子独立までの期間を5年~15年と仮定した場合

世帯主に万一の事があった場合、生活費をどれくらい見積もればいいでしょうか。一般的には、下記の式に当てはめて算出することが多いようです。

世帯主に万一の事があった後、残されたご遺族の生活費を「現在の生活費の約70%」と見積もります。 ここでは、現在の年間生活費を360万円(=月間30万円)、末子が22歳で独立するものとして、ご遺族の生活費を計算してみます。

● 末子が独立するまであと5年(=現在の末子の年齢が17歳) 360万円×70%×(22歳-17歳)=1,260万 ● 末子が独立するまであと10年(=現在の末子の年齢が12歳) 360万円×70%×(22歳-12歳)=2,520万 ● 末子が独立するまであと15年(=現在の末子の年齢が7歳) 360万円×70%×(22歳-7歳)=3,780万

|

|||||||||||||||||||||||||||||||

|

(ケース2) 配偶者の生活費(末子独立後) 必要額:約6,800万 (※ 配偶者50歳で約38年生存) 末子が経済的に独立した後は、配偶者がひとりで生活していくための生活費を考えます。ケース1と同じ考え方で、下記の式に当てはめて算出します。

● 末子独立時、配偶者の年齢が50歳の場合 360万×50%×(50歳時点の平均余命) =360万×50%×37.61年=6,769万8,000円

● 末子独立時、配偶者の年齢が60歳の場合 360万×50%×(60歳時点の平均余命) =360万×50%×28.37年=5,106万6,000円

|

|||||||||||||||||||||||||||||||

|

(ケース3) 子どもの教育費(幼稚園~高校卒業まで) 必要額:約508万~約1,700万

お子様の教育費は、家計の中でも大きな負担となります。 参考として下記に示した金額は、授業料や制服代のほか、参考書代や学習塾・家庭教師の月謝、文化・芸術・スポーツなどの習い事なども含めた平均値です。

一般的には、幼稚園から高校までの間、全て公立へ通った場合と全て私立に通った場合では、1,200万円近い差が生じるようです。 ただし、実際にはお子様が通う学校により、授業料や入学金などは大きく異なります。そのため、あくまで目安としてご確認ください。 |

|||||||||||||||||||||||||||||||

|

(ケース4) 子どもの教育費(大学) 必要額:約242万5,000円~約2,654万3,500円

さらに、大学や短期大学、専門学校などに進学される場合、いくらぐらいかかるのでしょうか。 ここでは大学の学費に関する平均値をみてみます。文部科学省の調査結果によれば、以下のとおりです。

以上のように、国立・私立どちらを選ぶかで、4年間通して100万円以上の差が生じるようです。また、お子様が医学部や歯学部に通う場合、その他の学部と比べ、数倍になるのがわかります。 なお、ここでお示ししたのは、大学に支払う費用だけです。そのため、生活費や教材費、交通費、遠隔地の大学に通う場合の下宿費などは含まれていません。大学で使う教材は高額なものが多く、一通り揃えると数万円単位でかかることも多いようです。

また、下宿をする場合、一般的には1年目には以下の費用がかかるようです。

このように、下宿を始める1年目は、学費以外にもこれだけかかることとなります。 なお、ここで示した数字はあくまで参考値です。そのため、学費は大学・学部により、また生活費は地域により大きく異なる場合がありますのであくまで目安としてご参照ください。 |

|||||||||||||||||||||||||||||||

|

◆ 最後に

ここまで、世帯主に万一の事があった場合、ご遺族にかかるおもな費用を紹介しました。 実際には、公的年金(遺族年金)や配偶者が仕事によって得る収入、預貯金などがあるので、保険でまかなう必要がある金額は変わります。

残されたご遺族に保険金を多めに残すことも大事ですが、保険料負担をできるだけ軽くして、蓄えを増やしていく事も同じくらい大事です。

もし協会のグループ保険をご活用いただければ、最高保険金額は6,000万円までと制限がありますが、必要な保障の一部を手頃な保険料でまかなうことができます。また、配当金が出れば実質保険料負担はさらに軽くなります。

さらに、保険医協会のそのほかの共済制度(保険医年金、保険医休業保障共済保険、従業員退職年金など)や民間生保の商品などを組み合わせて、必要な保険料負担を抑えながら、今後の生活資金について考えてみてはいかがでしょうか。

なお、ここで紹介する各種データは出典元に詳しく掲載されています。ご覧になる場合は、下記リンクからお願いします。また、保険について考える際、生命保険文化センター様のホームページも各種統計データや解説が充実しているので、非常に参考になります。ご興味のある方は、ぜひご覧ください。

|

|||||||||||||||||||||||||||||||